Tìm hiểu về Bảo hiểm tiết kiệm hưu trí

Bảo hiểm tiết kiệm hưu trí là một trong những cách tốt để đảm bảo tài chính lúc về già cho bản thân cũng như mọi người trong gia đình. Và tiết kiệm hưu trí là tiết kiệm dài hạn với sự hỗ trợ và đánh giá cao của nhà nước.

Thông tin chung về tiết kiệm hưu trí kể từ ngày 1 tháng 7 năm 2020

- Hỗ trợ đáng kể từ nhà nước

- Ưu đãi giảm thuế cho khách hàng và chủ lao động.

- Lựa chọn ba chương trình tiết kiệm và bốn quỹ.

- Tổng quát về số tiền tiết kiệm hiện tại trên trang web: www.generalipenze.cz

- Có thể ký hợp đồng ở mọi lứa tuổi, ngay cả đối với trẻ vị thành niên.

- Trong trường hợp khách hàng qua đời, người được chỉ định thừa kế sẽ nhận được toàn bộ số tiền tiết kiệm + lãi

- Nếu khách hàng cần thay đổi gì trong hợp đồng đều có thể làm việc trực tiếp với người ký hợp đồng cho khách hàng hoặc bất kỳ chi nhánh của Generali nào.

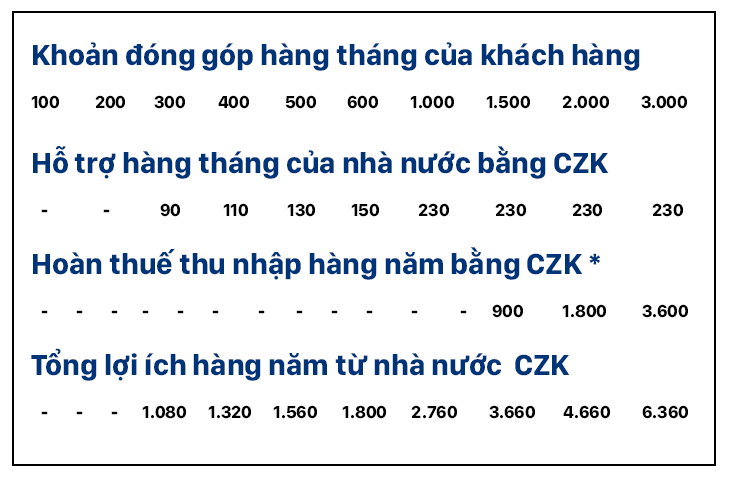

- Hỗ trợ của nhà nước

Khi làm hợp đồng tiết kiệm hưu trí cho trẻ em, bạn sẽ không chỉ cung cấp cho con cái mình một khoản tiết kiệm tốt mà còn giúp con cái dễ dàng bước vào cuộc sống hơn.

Ví dụ, số tiền này có thể được sử dụng để tài trợ khi mua nhà ở hoặc quãng thời gian học đại học, du học, đám cưới….Có thể rút một phần ba số tiền tiết kiệm khi 18 tuổi và có thể đóng tiếp hoặc hủy hợp đồng.Tiền đã đầu tư, bao gồm cả lãi suất hàng năm, có thể được rút ra chỉ sau hai năm. Điều mình thấy quan trọng nhất là mỗi tháng bỏ ra từ 300 kc kg phải là quá nhiều và không thể, nhưng đến khi con lớn, hoặc mình về già, sẽ có được một khoản tiền dự bị cho cuộc sống. Vì bây giờ làm còn làm được thì tại sao không bỏ ra 1 khoản để tiết kiệm, số tiền nhỏ đấy tích lâu năm cũng thành một khoản kha khá đấy ạ. Đừng chần trừ và suy tính nữa mà hãy làm ngay đi ạ.

Đặc điểm cơ bản của tiết kiệm hưu trí. Tiết kiệm tự nguyện có thể tăng sự an toàn của bạn khi đến tuổi nghỉ hưu có thêm khoản tiết kiệm để bổ sung cho lương hưu, để chi tiêu được thoải mái hơn. Khoản tiết kiệm thường xuyên của người tham gia và các khoản hỗ trợ từ nhà nước và lợi thế về thuế được trừ của người tham gia hoặc chủ công ty có thể đóng cho nhân viên của mình.

Tiền gửi được đầu tư vào các quỹ với các khoản đầu tư khác nhau, chiến lược (đóng quỹ nào) do người tham gia lựa chọn. Số tiền tiết kiệm hàng tháng có thể thay đổi trong thời hạn của hợp đồng của mình. Tiền có thể chuyển hàng tháng hoặc theo quý, nửa năm, 1 năm hoặc một lần (để hiểu rõ hơn hãy liên hệ trực tiếp cho văn phòng). Trong thời gian bảo hiểm hưu trí tk, số tiền đóng góp hàng tháng có thể thay đổi hoặc việc tiết kiệm có thể bị gián đoạn. Hợp đồng có thể chấm dứt sớm nếu cần thiết, nhưng để không phải mất lệ phí hủy hợp đồng thì hãy hủy sau 24 tháng (trả liên tục), lúc đấy chỉ phải trả lại nhà nước số tiền họ hỗ trợ hàng tháng, còn tiền vốn và lãi suất của những năm mình đóng sẽ được trả lại toàn bộ. Và nếu đóng đủ đến 60 tuổi và sau 60 tháng thanh toán hợp lệ của thời hạn hợp đồng, người tham gia sẽ nhận được cả số tiền vốn + lãi + tiền hộ trỡ nhà nước vào hoặc sẽ được chia ra ví dụ 10 năm trả như lương hưu thường xuyên hàng tháng.

Ai là người được tham gia đóng tiết kiệm hưu trí:

Người được tham gia đóng tiết kiệm hưu trí chỉ cần có trvalý hoặc là công dân Séc hoặc cư trú trên lãnh thổ của một Quốc gia thành viên EU / EEA. Không giới hạn độ tuổi tham gia. Đối với người về hưu, thì hạn đóng bảo hiểm là 5 năm một. Tức là đóng 5 năm là được rút tiền, không mất lệ phí, được hưởng toàn bộ tiền vốn+lãi+tiền hỗ trợ của nhà nước.

Tiết kiệm của người tham gia được khấu trừ vào thuế thu nhập cá nhân hàng năm, phần đóng góp có thể được khấu trừ tổng cộng lên đến 24.000 Kč

Mục tiêu đầu tư và phương thức đầu tư

1. Mục tiêu đầu tư của Quỹ là đánh giá cao nhất có thể của các quỹ đầu tư lâu dài thông qua đa dạng hóa danh mục đầu tư. Nguồn lực của Quỹ là chủ yếu đầu tư vào cổ phiếu và vào trái phiếu chính phủ và hoặc của các công ty. Trái phiếu được đánh giá theo xếp hạng theo doanh thu của nhà phát hành trái phiếu, các xếp hạng các khoản nợ dài hạn ở cấp độ đầu tư được cấp bởi một tổ chức có uy tín, cơ quan xếp hạng tín nhiệm.

2. Tài sản của Quỹ sẽ không tập trung vào một lĩnh vực cụ thể của quốc gia nắm giữ hoặc một phần của việc nắm giữ, các khu vực địa lý nhất định hoặc một phần của thị trường tài chính.

3. Quỹ không theo dõi hoặc sao chép một chỉ số hoặc điểm chuẩn cụ thể không có chỉ mục.

4. Quỹ sử dụng các công cụ sinh tài chính hoặc các kỹ thuật khác cho mục đích phòng ngừa rủi ro hoặc để đáp ứng các mục tiêu đầu tư.

5. Quỹ dành cho các nhà đầu tư có kinh nghiệm trên thị trường tài chính. Quỹ với sự tập trung vào chứng khoán, nó mang lại cơ hội cao hơn năng suất, nhưng với chi phí rủi ro cao hơn và thành phần của nó phù hợp với những nhà đầu tư nhận thức được rủi ro này và sẵn sàng chấp nhận biến động của tài sản trong Quỹ. Quỹ có thể không phù hợp với người tham gia, người có ý định thay đổi chiến lược tiết kiệm, xin trợ cấp hoặc đăng ký quyền chuyển tiền trong vòng ít hơn bảy năm.

Sự bảo đảm

Các khoản tiết kiệm trong Quỹ chuyển đổi sẽ giữ lại khoản vốn ban đầu của bảo hiểm hưu trí – nhà quản trị, công ty hưu trí phải đảm bảo rằng chỉ một kết quả kinh tế tích cực. Các quy tắc đầu tư phải chịu sự kiểm soát của cơ quan lưu chiểu và sự giám sát của nhà nước bởi Ngân hàng Quốc gia Séc.

Theo luật, quỹ hưu trí có nghĩa vụ cho khách hàng tín dụng 85–95% lợi nhuận đạt được trong năm trước (5% bắt buộc nộp vào quỹ dự phòng và 10% do Đại hội quyết định).Các tổ chức (ngân hàng, công ty bảo hiểm, công ty đầu tư) phải điều hành sao cho các khoản tiết kiệm được ủy thác này không gây nguy hiểm, (không âm tiền) mới được ghi nhận.Sự thận trọng trong quản lý tài chính được kiểm soát bởi sự giám sát của nhà nước – Bộ Tài chính Cộng hòa Séc và Ngân hàng Quốc gia Séc.

Do đó, Ngân hàng Quốc gia Séc kiểm soát nguồn gốc vốn của các công ty hưu trí, tính chính trực và tính chuyên nghiệp của các nhà quản lý, nhân viên, hợp đồng với nhà cung cấp, chấp thuận thay đổi chủ sở hữu của công ty hưu trí và phê duyệt lưu ký quỹ của công ty hưu trí. Mỗi công ty hưu trí phải ký một thỏa thuận với cơ quan lưu chiểu. Cơ quan ký quỹ là ngân hàng có tất cả tài sản của quỹ (tiền gửi tiết kiệm của khách hàng) sẽ được lưu giữ.

Do đó, cơ quan lưu chiểu liên tục kiểm soát tất cả các giao dịch tài chính. Tất cả mọi giao dịch đều bằng tài sản trong quỹ. Một công ty hưu trí với sự kiểm soát và chịu trách nhiệm hoàn toàn của cơ quan lưu chiểu. Quỹ mà các khoản đóng góp được đầu tư và doanh thu từ các khoản đóng góp này cũng liên tục được ghi chép lại. Tài sản của các quỹ này được chia thành cái gọi là đơn vị lương hưu và mỗi người tham gia là chủ sở hữu của một số đơn vị nhất định, họ “mua” bằng cách gửi tiền đóng gópđể tiết kiệm lương hưu bổ sung.

Đơn giá thay đổi khi giá trị tài sản của quỹ và tiền tiết kiệm của người tham gia thay đổitiết kiệm bổ sung lương hưu sẽ được tính theo số lượng đơn vị nhân với đơn giá hiện hành.

Sự tăng giá của các quỹ là do sự thay đổi “giá” của đơn vị lương hưu. Thông tin về giá được công bố bởi công ty hưu trícông ty trên trang web của mình. Do đó, mỗi khách hàng có thể theo dõi giá trị khoản tiết kiệm của họ phát triển như thế nào theo thời gian. Cuối cùngcác khoản tiết kiệm, đơn vị lương hưu sau đó sẽ được chuyển đổi đơn giản thành tiền theo giá hợp lệ hiện tại và thanh toán theo phương thức đã chọnkhi kết thúc hợp đồng tiết kiệm hưu trí.

Thông tin chi tiết cập nhật về từng quỹ của Generali cũng như quy chế và thông tin chính thức của quỹ có thể được tìm thấy trên trang web:www.generalipenze.cz.